かぶとたいぞうです。

米国経済にもリセッションの兆しが現れ始めました。米中貿易戦争のゆくえも不透明感を増しています。

そこで今日はあらためて「もし株価大暴落が発生したら」をテーマに、前回暴落時(リーマンショック)の回想と反省、次回暴落時のシミュレーション、次回への心構え、などをまとめておきたいと思います。

自分のための備忘録としても残したいです。

リーマンショック時の株価の下がり方

まず前回の株価大暴落時であるリーマンショックを振り返ってみましょう。

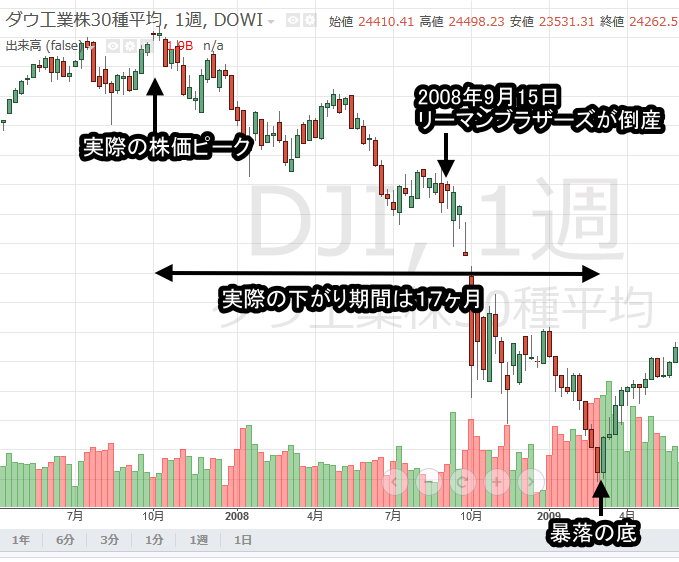

株価の下がり局面は意外と長かったです。リーマン時では17ヶ月間株価は下がり続けました。株価がひとたび下がりだしたら時々上がってはまた大きく下がり、ジグザグを繰り返しながらどんどん下がっていきます。けっきょく株価は17ヶ月かけて半分以下にまで下がりました。

リーマンショック時の投資家の心境

株価暴落時は少し回復したかと思えばまたすぐにもっと下がります。

リーマンショック時は回復したかと思って安心したら、翌日にまた大きく下がるので底が分からず「まだまだ下がるのではないか」と多くの人を恐怖に陥れました。

かくいう私自身もリーマンショック時はけっきょく持ち株をすべて損切り処分し市場から手を引きました。

当時私はまだ日本株しかやっていませんでした。ニトリなどを買って値が上がったら少し売って小遣い稼ぎをしていました。

まだビギナーだったので練習と言うか勉強をしながら投資していたころです。

個別銘柄もよく分からなかったので、日経平均にレバレッジを効かせたファンドにもけっこう投資していました。

18,000円程度で買った日経インデックスファンドの値が下がっていき、8,000円まで下がった時点で恐ろしくなってすべて損切りしました。いま思えば一番安くなった時に売ったのです。

売った時が大底だったのですが、それはリーマンショックが過ぎ去った後で分かったことです。売った時は「まだまだ下がる、今売らなければゼロになりかねない」と思いました。

当時の私は「上がったら売って儲ける」式の短期投資しかしておらず、まだ長期投資というものを知りませんでした。それがすべての敗因です。短期投資では暴落時には立ち向かえません。

私以外の多くの投資家も短期投資が多く、底値付近で狼狽売りして市場から去っていきました。多く人がリーマンショックで株に手を出して大損しています。

次回の大暴落への心構え

前回の反省とあらたに手に入れた「長期投資の心構え」を駆使して次回の大暴落に備えたいと思っています。

対応のポイントと心構えを列挙します。

- 株価大暴落はけっこう長い期間続くのであわてない

- 底が見えないので少しずつ買い下がる(底を打ってから買うのでは遅い)

- 評価損益は絶対に見ない。前回はこれで失敗し敗退した

- 長期投資に専念し、配当率が上がっていることだけを意識して買い続ける

順に解説します。

1.株価大暴落はけっこう長い期間続くのであわてない

前述のとおりリーマンショック時は株価下落期間が17ヶ月間続きました。

よく、前回のリーマンショック時は下がり局面が5ヶ月続いたと言われますが下がり局面は17ヶ月続いたのです。17ヶ月かけてNYダウ平均株価が約半分になりました。

ちなみに5ヶ月というのはリーマンブラザーズが倒産してから株価が底になった時までの期間です。

リーマンショック説明【カブとタイ】www.kabutotai.net

17ヶ月と言えば1年半近い期間です。長期です。

あせって前半戦でお金を使い果たしたらその後の好機を逃します。持ち金を均等にバランスよく使わなければなりません。

2.底が見えないので少しずつ買い下がる(底を打ってから買うのでは遅い)

前回もそうでしたが、暴落時には底は見えません。底と言うのは暴落が完全に過ぎ去って、少なくとも底から半年以上経ってから見えるものです。

いっぺんに買わず、沈着冷静に少しずつ「買い下がる」のが懸命です。一喜一憂は要りません。買った直後に値がさらに下がったからといって落胆することはありません。買い増すチャンスができたのだと思えばいいのです。

よく「底を打ってから買え」と言う人がいます。そのような格言もあります。しかし、現実的には底を打ってから買うのは難しいです。

理由は2つあります。1つは「底」を見分けるのが難しいからです。

前回のリーマン時も「底を打った」と言われてからまた下がりだしました。そんなことが何回もありその都度「2番底」とか、「底固め」とかというごまかしの表現が使われました。本当の底は1つしか無いのです。

そのうちに「底知れぬ」恐怖に陥りみんな市場から去ったのです。

「底を打った」かどうかは暴落時には分からないのです。本当に「底を打った」のが分かるのは底から半年以上経った時で、その時はもうすでに暴落は終わり株価は急上昇しています。とても手は出せません。

もうひとつの理由は、人間は一度下がった株価が上がっていくタイミングでは買えないからです。

例えばある株が20ドルまで下がったら買おうと思っていたとします。21ドルまできてその後上昇、22ドル、23ドルと上がっていったとします。

たいていの人は、「こんなことなら21ドルの時に買えば良かった」と思い、また21ドルまで下がるのを待つと思います。

ところが底を打った株価はその後どんどん上昇していきます。25ドルになり、30ドルを超えます。

「底を売ってから買え」の格言を守るなら25ドル~30ドルで買うべきです。でもほとんどの人は21ドルで買わなかったことを悔やむだけで25ドルでは買いません。

40ドルになった時「こんなことなら25ドルでも30ドルでも買えば良かった」と思いますが、40ドルなら買えません。

その後株価が100ドルまで上がってから「あの時の25ドルとか30ドルは底値圏だったんだなぁ」と気づくのです。

だから下がっていく過程で適当な間隔で「買い下がる」しか方法はありません。

3.評価損益は絶対に見ない。前回はこれで失敗し敗退した

暴落時に買い向かうなら、「評価損益」は絶対に見てはなりません。

下がり局面が17ヶ月も続けば、どのタイミングで株を買い始めてもしばらくの間は評価損益がまっかっかです。

多くの人はそれが辛くて市場から撤退するのです。

今現在けっこうな株式を持っている人なら暴落と同時に評価損益は日に日に下がります。いくら買っても追いつきません。

例えば今現在日本円にして2,000万円の米国株を持っている人がいるとします。

この2,000万円が17ヶ月かけて徐々に評価を落とし、結局半分の1,000万円になるのです。

暴落の過程で買い下がった株式が合計1,000万円の投資に及んだとします。まだ暴落前の半値にまで下がっていません。

買い下がっているわけですから、平均するとあらたな1,000万円の投資の評価額は800万円くらいまで下がっているでしょう。

株式資産をトータルすると次のようになります(単位万円)。

| 投資額 | 評価額 | |

| 暴落前 | 2,000 | 1,300 |

| 暴落後 | 1,000 | 800 |

| 合計 | 3,000 | 2,100 |

| 評価損益 | -900 |

既に900万円も損をしています。奥さんも友達も「やめたほうがいい」と熱心に助言します。

株はまだまだ下がります。「底」が見えない状態であなたはこの投資を続けられますか。

周りの人の反対を押し切って「買い下がり」を続けたとします。暴落後の投資額が2,000万円に達しました。まだ株価は下がっています。株価はとうとう暴落前の半分になってしまいました。

この時の株式資産状況は次のとおりです。

| 投資額 | 評価額 | |

| 暴落前 | 2,000 | 1,000 |

| 暴落後 | 2,000 | 1,500 |

| 合計 | 4,000 | 2,500 |

| 評価損益 | -1,500 |

株価はまだ下がり止りません。まだまだ下がるかもしれません。

あなたはこの状態でさらに「買い下さがり」を続ける度胸がありますか。奥さんは離縁をほのめかしています。

この状態を乗り越えて暴落時に買い迎えることのできる人は稀だと思います。だから多くのプレイヤーは暴落時に敗退するのです。しかも、大底の一番安い時に耐え切れずに狼狽売りし、損切りで市場から退場するのです。

もしこの後株価がV字回復したとしても、1,500万円の評価損を取り戻すまでにはたいてい3,4年はかかります。その間ずっと評価損益はマイナスです。いつまた下がるかもしれません。毎日が不安です。

あなたはこの不安に耐えられますか。

暴落時に評価損益を見ながら投資すると必ず破綻します。

4.長期投資に専念し、配当率が上がっていることだけを意識して買い続ける

ここが今日の一番大事なところです。

長期投資、バイ&ホールドに徹すれば、一生売らないのだから評価損益はまったく気になりません。

例えば、私はいま持ち家の一軒家に住んでおりますが、売るつもりはまったくありません。売るつもりがないのだから他人が算定した家の評価額を知る必要はありません。

私の家の価値を計算するなら、「もしこの家を賃貸で借りていたとして死ぬまで住み続けたらいくらになるか」という計算で求めます。

つまり、この家の家賃が仮に月5万円だとして、あと20年住み続けるとしたら、

5万円×12ヶ月×20年=1,200万円となります。

建物は朽ち果てても土地は残ります。残った土地の価値が仮に300万円だとすれば、私の家の価値は

1,200万円+300万円=1,500万円で確定です。

だから不動産屋が評価額を500万円と言おうが、5,000万円と言おうが、私にとっては1,500万円の価値なのです。

株式の長期投資も同じです。

先の例では暴落前に2,000万円の株式を保有していました。もしその株式の平均税引き後配当率が3.5%だったとすると、2,000万円の株式から得られる年間の配当金は70万円です。これを20年間もらい続けたら1,400万円になります。

つまり、20年間配当をもらえるなら、配当だけで1,400万円の価値があるのです。

株式は家と違って朽ち果てることがありません。その会社が倒産しなければ永遠に存在します。転売もできるし子孫に相続させることもできます。

だから2,000万円の株の20年後の残存価値(時価+さらにもらえる配当総額)が700万円以上あれば、配当と合わせて損はないのです。

実は株価が半値になってもまだまだ得なのです。

また、ここがいちばん重要な点ですが、配当は株価暴落時でも減ったり無くなったりはしません。

世の中全体の景気循環やそれによる相場変化が原因で、優良企業であっても株価を大きく下げることはあります。でも、株価下落の原因がその会社の業績不振にあるわけでないなら、どんなに株価が下がっても配当は決して減らないのです。

特に私が持っているような生活関連の地味な会社の株は不景気でも下がりません。食品、日用消耗品、医薬品などは不景気でも売れるからです。

【関連性の高い記事】

もうお分かりですね。

株価暴落時は、自分の持っている株の評価損益を見ると悲しくなりますが、配当率に集中すればむしろうれしくなるのです。

株価が半分になって配当金が変わらないなら、配当率は2倍になります。

株価が半分になれば配当率は2倍になる

100ドルの株から3.5ドルの配当金をもらっている時は配当率は3.5%でしたが、株価が半額の50ドルになっても同じく3.5ドルの配当金がもらえるなら配当率は7%に上がるのです。安くなった分多く買えば配当金も増えるのです。こんなすばらしいことは他にありません。

暴落後あらたに投じた2,000万円で、買い下がりながら暴落前の1.5倍の株数が買えたなら、もらえる配当額は2.5倍になります。

投資額は暴落前2,000万円、暴落後2,000万円で暴落前の2倍ですが、配当は2.5倍になるのです。

繰り返しますが、評価額とか評価損益は絶対に見ないでください。配当さえもらえればいいのです。

その時点での自分が持っている株式資産の価値を知りたいのなら、

(配当金×配当をもらうつもりの年数)+最低限の残存価値で計算してください。

その金額が今までの全投資額より大きいことを喜んで自信を深めてください。

若い方なら20年とは言わず、30年でも40年でも配当をもらい続けられるので、きっと配当金だけで投資額のもとはとれるはずです。

株価はまったく気にする必要はありません。売るつもりがないのですから。

一番大事なのは銘柄選び

最後に重要なのは長期投資に耐えうる優良銘柄を選ぶことです。言い換えれば、長期に渡って配当金をもらい続けることができる会社を選ぶことです。

銘柄選びのポイントは次の通りです。

- 潰れない会社を選ぶ

- 景気に左右されない会社を選ぶ

- 100年後も存在しているような会社を選ぶ

- 実績があり、現在の業績も良く、安定している会社を選ぶ

- キャッシュフローが豊富な会社を選ぶ

- 成長している会社を選ぶ

- 配当をしっかり出している会社を選ぶ

- できれば増配している会社を選ぶ

- できれば自社株買いしている会社を選ぶ

その他詳しいことは過去記事にまとめてあります。会社選びが一番大事なのでよく勉強しておいてください。

【関連性の高い記事】

株価大暴落が本当に来るのかどうかは誰にも分かりません。将来のことは予想してもしかたありません。しかし心構えを持っておくことは常に有効です。

ごきげんよう。

【関連性の高い記事】

この記事があなたのお役に立った場合、下の「いいね!」をクリックして頂けると、たいへんはげみになります。

【あわせて読みたい】

同じカテゴリーの最新記事5件

-

【日本株と米国株】今の日本株、日経平均株価を見ていると恐ろしくなる。大丈夫なのかと心配になる -

【米国株】YNダウ平均、SP500、ナスダック、全部下がるもバリュー株は総上がり -

【米国株】祝!5万ドル突破、NYダウ平均。ただしハイテク株、グロース株のバブルに注意 -

【円/ドル/タイバーツ】政策金利、為替介入、国際為替レート、株価、配当。傾向と対策 -

【円/ドル/タイバーツ】少し落ちついたようだ。ここからまた円はジリジリと下がって行くだろうな

「カブとタイ」をいつもお読みいただき、まことにありがとうございます。

著者かぶとたいぞう拝。

記事のカテゴリー/タグ情報